Eine nicht vollständige Übersicht der unterscheidlichen Mieterstrom Modelle -

tlw. auch nur artverwand ohne Anspruch auf Förderung

Direkte Vermarktung

Die einfachste Lösung ist der direkte Verkauf des selbst erzeugten Stroms vom PV-Betreiber an die Kunden.

Den restlichen Strombedarf decken die Kunden über einen zweiten Vertrag mit einem Energieerzeuger ihrer Wahl.

Diese Variante ist einfach, jedoch teurer, da der Förderanspruch entfällt.

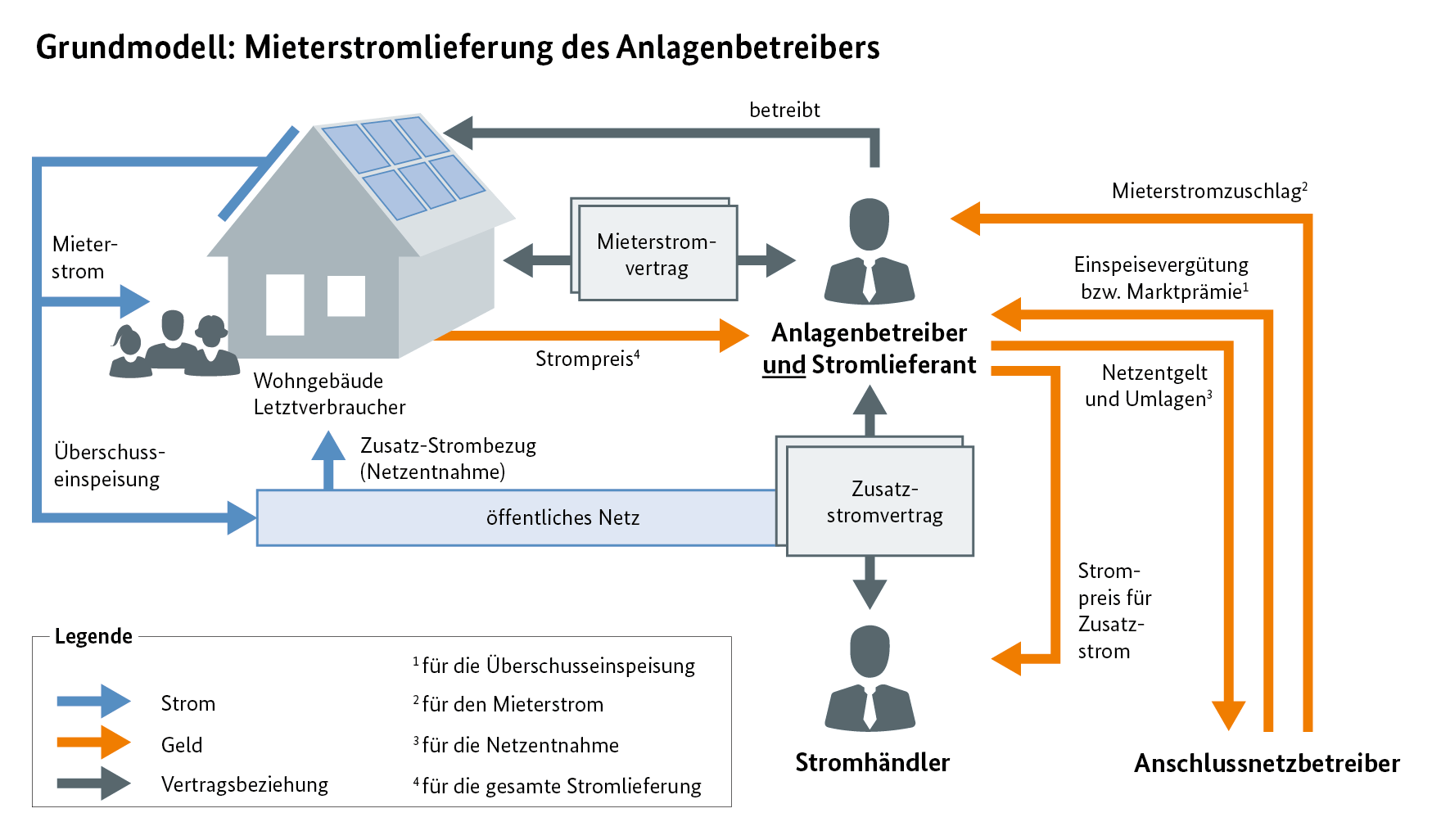

Grundmodell Mieterstrom (Quelle: Bundesnetzagentur)

Stark vereinfacht dargestellt, liefert der Betreiber der Solaranlage seinen selbst erzeugten (Mieter-) Strom nach Verfügbarkeit und Bedarf an die Letztverbraucher des Gebäudes, auf dem die Solaranlage errichtet wurde.

Ergänzend liefert er auch alle anderen Strommengen, die die Letztverbraucher verbrauchen, wenn die Sonne nicht scheint oder der Solarstrom nicht ausreicht, indem er diesen (Zusatz-) Strombezug aus dem Netz zukauft.

Der Anlagenbetreiber ist in diesen Modellen zugleich der Stromlieferant der Bewohner des Gebäudes und muss die damit verbundenen Pflichten einhalten. Dazu gehören u. a. besondere verbraucherschutzrechtliche Anforderungen an EEG-geförderte Mieterstromverträge. Es bleibt ihm freigestellt, die Hilfe eines Dienstleisters in Anspruch zu nehmen.

Die (Überschuss-)Einspeisung ins Netz wird im Fall der Einspeisevergütung vom Netzbetreiber bilanziert und über den EEG-Ausgleichsmechanismus zugunsten des EE-Kontos vermarktet. Im Falle einer Direktvermarktung kümmert sich der beauftragte Direktvermarkter um die Bilanzierung und Vermarktung.

Wenn der Betreiber als Energieversorger auftritt, deckt er den gesamten Strombedarf der Kunden.

Diese Lösung ist für die Kunden am attraktivsten.

Pacht - Modell

Der/die Kunde(n) pachten im Rahmen eines PV-Stromprojektes als Energiegenossenschaft die Anlage gemeinschaftlich.

Sie könnten ihren erzeugten Solarstrom dann selbst nutzen oder einspeisen, müssten sich allerdings auch um Wartung, Betrieb und Abrechnung kümmern und der Mieterstromzuschlag entfällt

Genossenschafts-Modell

Manche PV-Betreiber beteiligen ihre Kunden an den Kosten und Vorteilen des PV-Strom-Modells, indem sie Genossenschaften bilden.

Genossenschaften dürfen bis zu 30 % der Umsätze aus dem Betrieb von Photovoltaikanlagen für Mieterstrom erzeugen, ohne ihre Befreiungen für Umsatzsteuer, Gewerbesteuer und Körperschaftssteuer zu verlieren.

Contracting Modell

Der Betrieb der PV-Anlage lagern Sie als Vermieter zumeist an einen Drittanbieter aus, ohne den Anspruch auf den Zuschlag zu verlieren

Durch eine Gesetzesänderung im EEG 2021 können Vermietende die Errichtung und den Betrieb der Photovoltaikanlage sowie den Stromverkauf an einen Drittanbieter auslagern.

Dieses Modell des Stromverkaufens an Dritte ermöglicht es den Vermietenden, sich auf ihre Kernkompetenzen zu konzentrieren, während ein Partner aus der Energiewirtschaft die technischen und administrativen Aufgaben übernimmt. Die Gewinne müssen allerdings geteilt werden, wobei der Anspruch auf den Mieterstromzuschlag erhalten bleibt

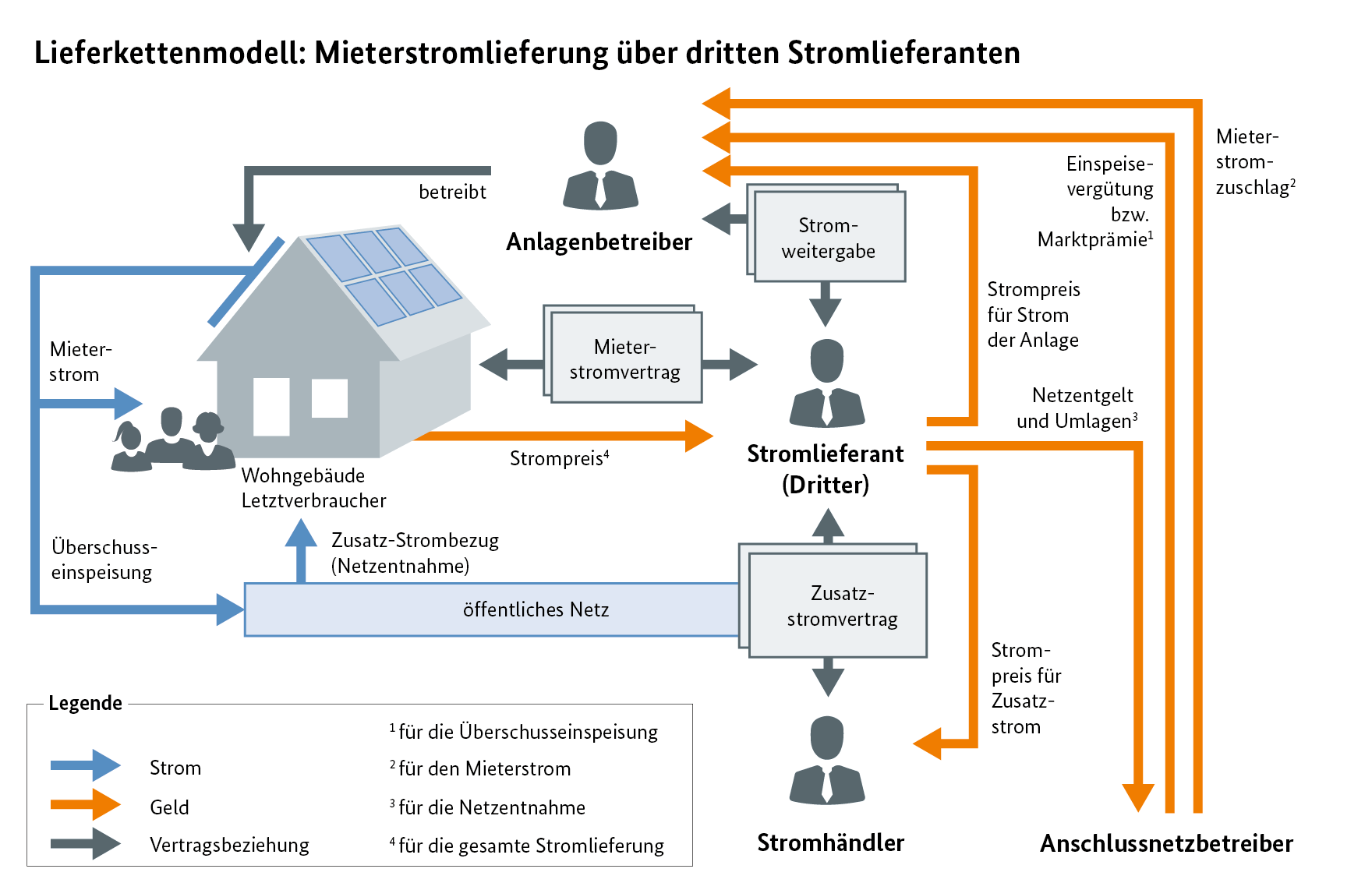

Lieferkettenmodell (Quelle: Bundesnetzagentur)

EEG-geförderte Mieterstromlieferung über Dritt-Betreiber von Solaranlagen, die ab dem 1. Januar 2021 in Betrieb genommen wurden, können auch die Variante des sogenannten Lieferketten-Modells nutzen.

Im Vergleich zum Grundmodell kann der Anlagenbetreiber in dieser Variante den Mieterstromzuschlag für den Strom aus seiner Solaranlage auch erhalten, wenn er den Strom (ohne Netzeinspeisung) innerhalb der Kundenanlage an einen Dritten weitergibt, der diesen Strom wiederum nachweislich unter Einhaltung der Voraussetzungen des Mieterstromzuschlags an die teilnehmende „Mieterstromkundschaft“ (Letztverbraucher) liefert. Dieser Dritte ist in diesem Fall der verantwortliche Stromlieferant.

Lieferkettenmodell:

Anstatt die Abwicklung des Mieterstroms selbst zu organisieren, kann der Anlagenbetreiber diese Aufgaben auch an einen Dritten übertragen. Der Dienstleister übernimmt die Rolle des Stromverkäufers und agiert als Mittelsmann zwischen dem Betreiber der Photovoltaikanlage und den Mieter*innen bzw. Bewohner*innen, die den Strom beziehen. Der Anbieter kümmert sich um die gesamte Stromversorgung, einschließlich der Vertragsgestaltung mit den Beteiligten und der Einhaltung der teils komplexen Meldepflichten gegenüber Behörden und Netzbetreibern.

Steuerliche Besonderheiten beim Mieterstrom

Beim Mieterstrommodell gibt es einige steuerliche Besonderheiten, die sowohl für Vermietende als auch für Mietende relevant sind:

- Umsatzsteuerpflicht: Verkaufen Vermietende mehr als 10 Prozent des erzeugten Stroms aus der eigenen PV-Anlage an Mietende, gilt dies als unternehmerische Tätigkeit und unterliegt der Umsatzsteuerpflicht.

- Einkommensteuer: : § 3 Absatz 72 des Einkommenssteuergesetzes (EstG) besagt, dass Einnahmen aus dem Betrieb von Photovoltaikanlagen auf Einfamilienhäusern (einschließlich Nebengebäuden) und nicht zu Wohnzwecken dienenden Gebäuden bis zu einer Leistung von 30 kW sowie auf anderen Gebäuden bis zu 15 kW pro Wohn- oder Gewerbeeinheit steuerfrei sind, sofern die Gesamtleistung pro steuerpflichtiger Person 100 kW nicht überschreitet.

Wenn diese Einnahmen steuerfrei sind, muss kein Gewinn ermittelt werden und bestimmte Regelungen zu Verlusten gelten nicht.

- Gewerbesteuer: In manchen Fällen kann auch Gewerbesteuer anfallen, abhängig von der Höhe des Umsatzes und weiteren lokalen Regelungen. Das jüngst beschlossene Wachstumschancengesetz besagt, dass künftig steuerpflichtigen Wohnungsunternehmen bis zu 20 Prozent aller Einnahmen aus Mieterstrom beziehen können, ohne dass Gewerbesteuer fällig wird.

- Kürzung der Nebenkosten: Mietende, die Mieterstrom beziehen, profitieren oft von günstigeren Strompreisen im Vergleich zu herkömmlichen Tarifen. Allerdings kann das dazu führen, dass die umlagefähigen Nebenkosten geringer ausfallen, was die Gesamtmieteinnahmen des Vermietenden beeinflussen kann.

Möglichkeit der reduzierten EEG-Umlage: Bei der Belieferung von Mietenden mit Strom aus einer lokalen Photovoltaikanlage kann unter bestimmten Umständen eine reduzierte EEG-Umlage zur Anwendung kommen, was den Strom günstiger macht.